Hier zeigen wir dir die Verbuchung der innergemeinschaftlichen Lieferungen und Erwerbe

1. Allgemeines

Als innergemeinschaftliche Lieferung wird ein Steuerbefreiungstatbestand des Umsatzsteuerrechts bezeichnet, nachdem eine grenzüberschreitende Lieferung innerhalb der Europäischen Union (ursprünglich innerhalb der Europäischen Gemeinschaft) von der Umsatzsteuer im Staat des Beginns des Transports steuerfrei gestellt wird.

Eine innergemeinschaftliche Lieferung nach § 6a Abs. 1 UStG liegt dann vor, wenn die folgenden Voraussetzungen einheitlich vorliegen:

- Der Gegenstand ist bei der Lieferung von einem Mitgliedstaat in einen anderen Mitgliedstaat gelangt,

- der Erwerber ist ein Unternehmer, der den Gegenstand für sein Unternehmen erworben hat oder eine juristische Person, die nicht Unternehmer ist, der aber eine USt-IdNr. erteilt worden ist und

- der Erwerber besteuert in einem anderen Mitgliedstaat einen innergemeinschaftlichen Erwerb.

Liegen die Voraussetzungen vor, ist eine innergemeinschaftliche Lieferung gegeben und nach § 4 Nr. 1 Buchst. b UStG steuerfrei.

Der leistende Unternehmer muss die Voraussetzungen nachweisen, die Einzelheiten dazu werden in der UStDV geregelt (§ 6a Abs. 3 UStG). Dies wird in § 17a, 17b und 17c UStDV umgesetzt.

§ 17a UStDV : https://www.gesetze-im-internet.de/ustdv_1980/__17a.html

§ 17b UStDV: https://www.gesetze-im-internet.de/ustdv_1980/__17b.html

§ 17c UStDV: https://www.gesetze-im-internet.de/ustdv_1980/__17c.html

Die Summe der steuerfreien innergemeinschaftlichen Lieferungen muss in den Umsatzsteuer-Voranmeldungen angegeben werden (§ 18b UStG).

Der Unternehmer hat die ausgeführten innergemeinschaftlichen Lieferungen und Verbringungen in einer Zusammenfassenden Meldung beim Bundeszentralamt für Steuern zu melden (§ 18a UStG). Ansonsten kann die Steuerbefreiung versagt werden!

Damit kann europaweit kontrolliert werden, dass die Erwerber die Lieferungen in ihren Staaten besteuern. Je nach Umfang der Lieferungen muss die Meldung monatlich oder vierteljährlich erstellt werden.

Wenn man Ware als Unternehmer aus einem anderen EU-Staat einkauft und seine Umsatzsteueridentifikationsnummer angibt, erhält man eine steuerfreie Einkaufsrechnung. In diesem Fall ist die Ware mit dem Steuersatz der Ware als innergemeinschaftlicher Erwerb in der Umsatzsteuervoranmeldung anzumelden. Hier ist der Leistungsempfänger verpflichtet die Umsatzsteuer auf die eingekaufte Ware abzuführen und darf aber gleichzeitig die Vorsteuer ziehen.

2. Innergemeinschaftliche Lieferungen bei Rechnungen

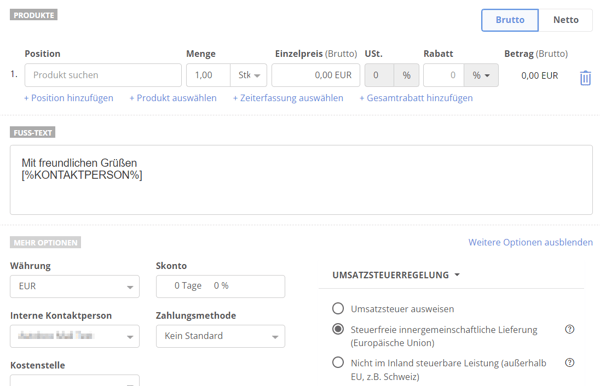

Beim Verbuchen von Rechnungen in sevDesk kann man wählen, nach welcher Umsatzsteuerregelung die Rechnung verbucht werden soll. Diese Auswahl hat Auswirkungen auf den Datev-Export, die Umsatzsteuervoranmeldung und die Zusammenfassende Meldung.

Wenn du eine Rechnung für eine innergemeinschaftliche Lieferung erstellst, musst du als Umsatzsteuerregelung Steuerfreie innergemeinschaftliche Lieferung auswählen.

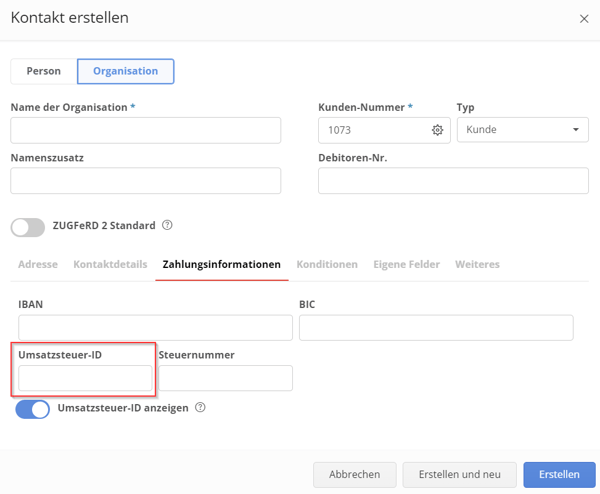

Wichtig ist außerdem, dass in den Kundenstammdaten eine korrekte und gültige USt-IdNr. hinterlegt ist.

In der Umsatzsteuervoranmeldung ergibt es dann folgendes Bild:

Im Feld 41 wird der Nettobetrag gemeldet.

Als Ergebnis ergibt sich eine Umsatzsteuerzahllast von 0,00 €.

3. Steuerpflichtige innergemeinschaftliche Erwerbe bei den Belegen

Beim Verbuchen von Belegen (Ausgaben) in sevDesk kannst du wählen, nach welcher Umsatzsteuerregelung dieser Beleg verbucht werden soll. Diese Auswahl hat Auswirkungen auf den Datev-Export und die Umsatzsteuervoranmeldung.

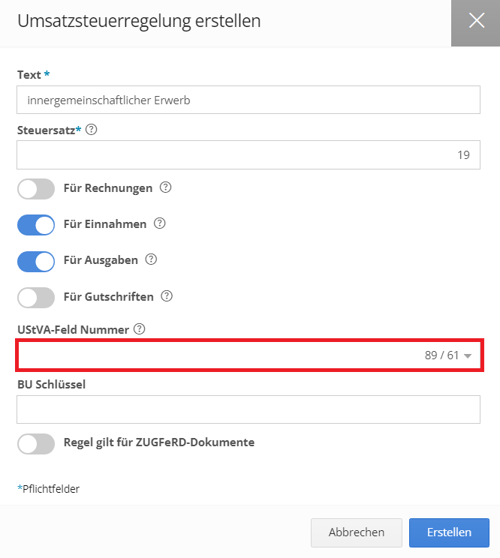

Wenn du den Beleg als steuerpflichtigen innergemeinschaftlichen Erwerb verbuchen willst, musst du dafür eine eigene Umsatzsteuerregelung anlegen.

Dazu klickst du entweder bei der Belegerfassung auf + Umsatzsteuerregelung anlegen oder du gehst im Hauptmenü zu Buchhaltung, siehe dazu auch den Hilfeartikel Umsatzsteuerregelungen.

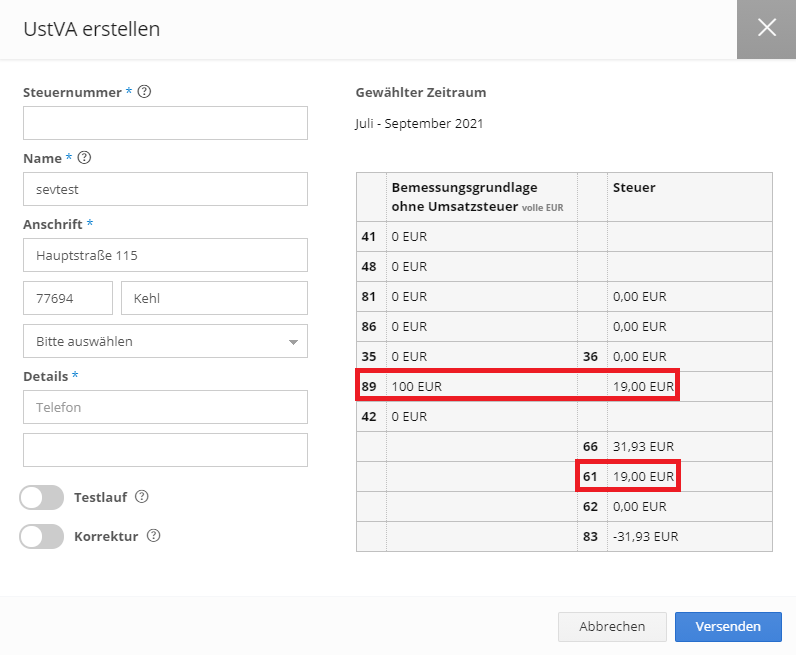

Bei der Auswahl gibt es einige 2er Kombinationen (z. B. für 19% USt: 89/61; für 7% USt 93/61).

Der Nettobetrag wird auf das erste Feld gemeldet (z.B. 89 oder 93). Darauf wird die Umsatzsteuer entweder mit 19% oder mit 7% berechnet. Der gleiche Steuerbetrag wird im zweiten Feld (61) als Vorsteuer geltend gemacht. Somit gleichen sich die beiden Beträge wieder aus.

Durch den Vorgang ergibt sich eine Umsatzsteuerzahllast von 0,00 €.

Beachte! Nach der Auswahl der Umsatzsteuerregel in der Belegerfassung ist das Feld Umsatzsteuer in % unbedingt auf 0 % manuell anzupassen!

Deine Eingabe sieht dann wie folgt in der Umsatzsteuervoranmeldung aus: